Sėkmingas kelias į būsto paskola prasideda nuo labai aiškaus savo finansinės padėties supratimo. Tai reiškia ne tik pažvelgti į gaunamą atlyginimą, bet ir įvertinti realų mėnesio biudžetą: kiek išleidžiate, kokios išlaidos yra būtinos, kiek lėšų lieka santaupoms. Kuo tiksliau suprasite savo pajėgumą, tuo lengviau priimsite sprendimus dėl būsimos paskolos dydžio, įmokos ir termino.

Svarbu atskirti oficialias ir neoficialias pajamas. Kredito unijos bei bankai vertina tik įstatymiškai deklaruojamas pajamas, todėl tvarkinga apskaita leidžia užtikrinti, kad finansuotojas matys tikrą, tvarią jūsų finansinę padėtį. Tai ypač aktualu savarankiškai dirbantiems ir tiems, kurie turi kintamas pajamas.

Kredito istorijos įvertinimas

Prieš kreipiantis dėl būsto paskolos būtina pasitikrinti savo kredito istoriją. Finansų institucijos nori matyti klientą, kuris atsakingai valdo turimus finansinius įsipareigojimus: laiku grąžintas paskolas, nepervėluotas sąskaitas, tvarkingą mokėjimų discipliną. Net kelių mėnesių vėlavimai praeityje gali turėti įtakos palūkanų dydžiui arba sprendimui apskritai.

Jeigu kredito istorijoje matote pasikartojančius vėlavimus – verta šiuos įsipareigojimus susitvarkyti iš anksto. Tokiu būdu parodysite finansuotojui, kad situacija stabilizuota, o jūs kontroliuojate savo finansus. Kredito unijos ypač vertina atvejus, kai klientas iš anksto sutvarko įsipareigojimus ir demonstruoja atsakingą elgesį.

Santaupos ir pradinis įnašas

2026 m. dauguma finansuotojų iš pirkėjų tikėsis ne mažesnio kaip 15 proc. pradinio įnašo, tačiau didesnė suma gali žymiai pagerinti jūsų galimybes:

- mažesnė įmoka;

- geresnės palūkanos;

- didesnė institucijos motyvacija derėtis.

Pradinis įnašas yra ne tik formalus reikalavimas. Tai ir aiškus signalas finansuotojui, kad pirkėjas yra finansiškai drausmingas ir pasiruošęs prisiimti atsakomybę. Kredito unijos dažnai vertina ir alternatyvias formas: įkeičiamą turtą, sukauptus indėlius ar finansinį rezervą.

Dokumentų paruošimas

Gerai parengti dokumentai gali ženkliai sutrumpinti paskolos suteikimo procesą.

Dažniausiai reikalinga:

- paskutinių 6–12 mėn. pajamų išrašai;

- darbo sutartis arba individualios veiklos dokumentai;

- esamų įsipareigojimų duomenys;

- turto, kurį ketinate pirkti, dokumentai.

Kuo mažiau netikslumų ir korekcijų reikės daryti, tuo greičiau gausite sprendimą. Dėl to verta viską surinkti iš anksto, dar prieš kreipiantis į instituciją. Tai leidžia išvengti streso ir paskutinės minutės taisymų.

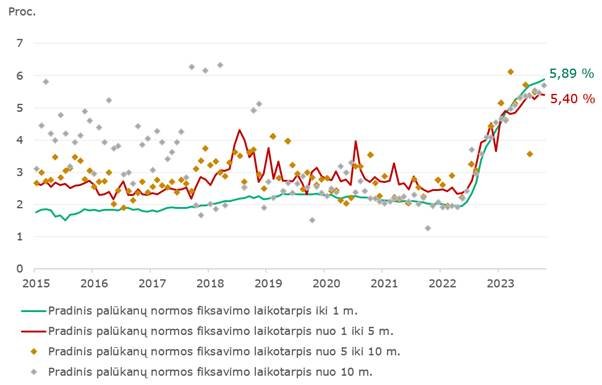

Infografikas aiškiai išskiria, kaip skirtingai elgiasi paskolos su trumpu ir ilgu palūkanų fiksavimu. Trumpalaikės fiksacijos iki 1 metų ilgą laiką buvo stabiliausios ir svyravo mažiausiai, tačiau nuo 2022 m. jos tapo labiausiai jautrios rinkos pokyčiams. Tuo tarpu ilgesnio, 5–10 metų laikotarpio normos išliko labiau išsisklaidžiusios, mat jos labiau priklauso nuo individualių kredito sąlygų ir bankų rizikos vertinimo. Tokia skirtinga dinamika leidžia pamatyti, kad namų ūkių pasirinkimas tarp fiksuotų ir kintamų palūkanų nėra vien tik kainos klausimas, bet ir skirtingų rizikos profilių sprendimas.

Kada verta pradėti derybas su institucijomis?

Derybos prasideda ne tada, kai jau turite konkretų būstą. Jos prasideda tada, kai esate pasiruošę ir galite pateikti savo finansinį profilį. Pirmiausia verta kreiptis į kelias kredito įstaigas, kad gautumėte preliminarius pasiūlymus. Tai padeda suprasti, kur stovite rinkoje ir kokių sąlygų galite tikėtis.

Kredito unijos dažnai siūlo individualiai pritaikytas sąlygas ir yra labiau linkusios derėtis nei didieji bankai. Jos įvertina ne tik skaičius, bet ir žmogaus situaciją, ilgalaikę perspektyvą, šeimos planus ir realų pajamų stabilumą.

Dėl šio žmogiškumo faktoriaus klientai kreditų unijose dažnai gauna:

- lankstesnes palūkanas;

- didesnį pasitikėjimą net esant kintamoms pajamoms;

- greitesnį sprendimą;

- aiškesnį komunikavimą ir mažiau biurokratijos.

2026 m. ši tendencija tik stiprės. Kredito unijos tampa viena svarbiausių finansavimo alternatyvų, ypač pirkėjams, kurie nenori būti vertinami vien pagal standartinius bankų algoritmus.

Kaip maksimaliai sustiprinti savo poziciją?

Norėdami gauti geriausias sąlygas – pasiūlymus rinkite strategiškai. Palyginkite bent 3 institucijų pasiūlymus, tačiau savo prioritetą skirkite kredito unijoms. Jos bus lankstesnės, todėl jose galite derėtis dėl:

- palūkanų dydžio;

- maržos korekcijos;

- mokesčių sumažinimo;

- papildomų paslaugų atsisakymo.

Svarbiausia – atvirai ir profesionaliai pristatyti savo finansinę situaciją. Parodykite institucijai, kad būsto paskola jums nėra impulsyvus sprendimas, o apgalvotas žingsnis.

Paskutiniai žingsniai, kurie išskiria gerai pasiruošusį klientą

Kai turite stabilias pajamas, tvarkingą kredito istoriją, aiškią santaupų struktūrą ir kelis pasiūlymus – esate pasiruošę priimti geriausią sprendimą. Dažniausiai žmonės pastebi, kad kredito unijos ne tik pasiūlo geresnes sąlygas, bet ir suteikia saugumo jausmą visame procese: nuo pirmo skambučio iki paskolos išmokėjimo.

Tinkamas pasiruošimas – tai ne tik finansų sutvarkymas, bet ir protinga strategija, kuri padeda mėgautis derybų pranašumu, o ne jaustis priklausomu nuo institucijos.